2015 年通過巴黎協議後,氣候變遷因應已成為各國政府與企業必須積極面對的議題,各國代表於 2021 年「聯合國氣候變化綱要公約」第 26 屆締約方會議 (COP26) 後,陸續提出「2050 淨零碳排」的宣示與行動、2022 年 COP27 重申以控制升溫幅度於攝氏1.5 度內為目標的重要性,更於 2023 年 COP28 開展《巴黎協議》之首次全球盤點(Global Stocktake),結果顯示全球升溫控制之成效不彰,再次重申及呼籲各國政府及企業加速轉型為零排放/ 低排放及低排放技術研發以減少碳排放等措施,然而 2024 年 COP29 探討核心議題包括氣候融資、推動碳市場的成立及逐步淘汰未經處理的燃煤電廠及低效化石燃料補貼,但實質的氣候行動未能取得應有進展,各國仍須努力。

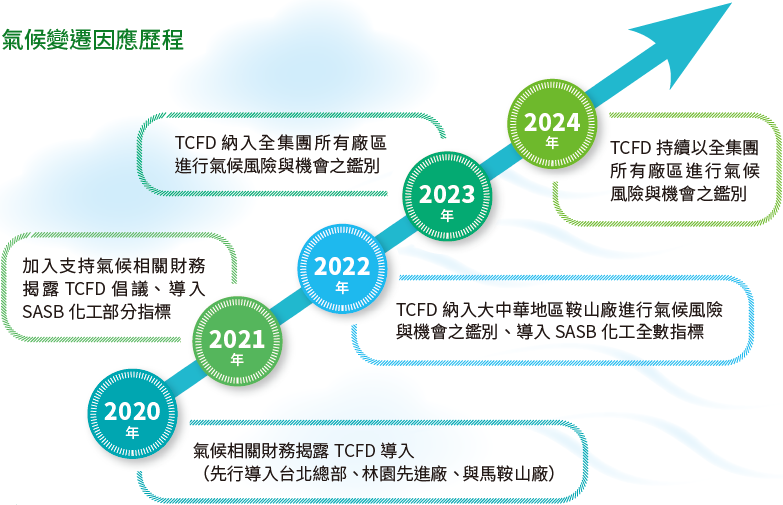

台灣政府於 2022 年正式公布「臺灣 2050 淨零排放路徑及策略」,亦於 2025 年公布台灣 NDC3.0 的「Beta 版」2030 年國家溫室氣體淨排放量減碳目標較 2005 年減少 28±2%、2035 年目標較 2005 年減少 38±2%。考量國內外溫室氣體排放法規逐漸嚴格,以及極端氣候帶來的天災可能對營運場所造成直接衝擊,以上轉型或實體氣候相關風險皆會對公司財務造成影響。國際中橡自 2020 年起依據氣候相關財務揭露建議 (Task Force on Climate-related Financial Disclosures, TCFD),透過專案會議討論、積極執行風險與機會之辨識,並設置氣候變遷因應目標以逐步減緩相關風險影響程度。國際中橡亦逐年擴大範疇,於 2023 年已納入全集團生產據點,以下廠區 [包括大中華地區( 台北總部、林園先進廠、協原化學、馬鞍山廠、鞍山廠、重慶廠)、印度地區 (CCET 廠、CCIPL 廠)、美國地區 (Ponca 廠、Sunray 廠)] 皆100% 辨別氣候風險與機會之鑑別,公開支持國際 TCFD 倡議、導入 SASB 化工行業全數指標,並完成簽署 TCFD。

治理

國際中橡之氣候治理以董事會為最高層級,督導集團氣候變遷策略及方針,由企業永續發展委員會轄下設立跨廠區、跨單位運作的「永續環境與產品執行小組」,負責規劃及擬定減碳工作、溫室氣體排放與氣候變遷衝擊管理及減緩工作。透過各營運廠區及各部門鑑別出與其攸關之氣候變遷風險與機會項目,並研擬因應措施,定期向企業永續發展委員會回報辨識結果。企業永續發展委員會針對各項氣候變遷相關風險與機會擬定管控措施與行動方案,適時調整與辨識氣候變遷影響因子,交由各委員會工作小組依照環境政策方向執行管控與行動方案。企業永續發展委員會每年定期將國際中橡所面臨之核心氣候風險與機會,及其因應策略呈報董事會,並報告執行成效,使董事會充分瞭解氣候相關風險與機會,決行相關管理政策並監督實施情形。

註 完整永續治理組織圖與對應權責請見 關於報告書 永續藍圖

氣候風險治理組織架構

策略

國際中橡對於氣候相關風險與機會之策略包含「辨識」、「評估」、「行動」三大程序,導入氣候相關風險與機會的辨識機制,充分盤點及評估各項風險與機會議題對國際中橡營運所造成的衝擊並進行管理,2024 年依循相同架構更新其盤點及評估氣候相關之風險與機會。

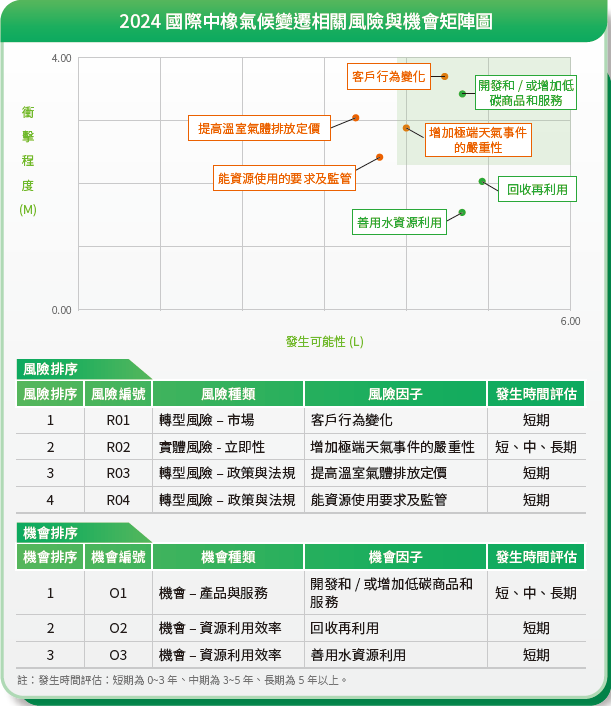

根據衝擊程度以及衝擊可能性評估之結果繪製氣候變遷相關風險與機會矩陣圖,發現國際中橡應優先關注的前兩大的潛在風險項目包含市場風險之「客戶行為變化」與實體風險之「極端天氣事件嚴重程度提高」;鑑別出的最大潛在機會項目為「開發和/ 或增加低碳商品和服務」。國際中橡針對氣候相關風險與機會的鑑別結果提出相對應之因應策略,並定期追蹤其執行成效。此外,我們也持續關注國際標竿同業、永續趨勢、與新興的氣候相關風險與機會議題,期望能夠強化國際中橡對於氣候變遷的營運韌性,並有效降低營運過程對環境的衝擊。

2024 年國際中橡氣候變遷相關風險與機會矩陣圖

風險管理

為了瞭解氣候變遷對國際中橡營運造成的影響,我們透過以下辨識機制逐步聚焦並管控重大風險與機會議題。首先,我們依據產業特性篩選出與化工業相關的 8 項風險與 6 項機會議題,進而交由各營運廠區廠長及各部門經管透過文獻研析、案例探討、收集國內外法規及市場/ 科技趨勢等方式,充分了解各氣候風險與機會的衝擊。接著藉由時間範疇(短程、中程、長程)、議題發生之可能性與對營運的衝擊程度三面向進行評估,以歸納出重大潛在之氣候風險與機會,並透過氣候變遷風險與機會矩陣進行相關風險之鑑別與排序,辨識出2 項重大風險與 1 項重大機會議題,最終由高階管理階層檢視結果,確認相關風險與機會,並採取相關因應措施。

為更了解氣候變遷對於公司之影響,於所辨識出之 2 項重大風險與 1 項重大機會議題,以情境分析將其質化與量化,以評估在不同外部條件下,公司面對氣候變遷風險的韌性,分為實體風險情境及轉型風險情境。

- 大中華地區 豪雨變化率增加 14% 及霧霾變化率增加 50%

- 印度地區 霧霾變化率增加 200%

- 美國地區 暴雪變化率減少 40%

- 客戶行為變化:因應客戶要求集團需參加永續評比及取得永續認證,包括 EcoVadis 評比、ISCC Plus 認證等。

-

開發和 / 或增加低碳商品和服務:

a. 透過低碳技術研發提供市場新的低碳解決方案、推出低碳產品滿足客戶需求,使訂單增加,提升業績 b. 使用更高效率的生產和配銷流程,包括更換節能設備節省電量、新增建置餘熱鍋爐換熱器增加蒸氣產生效率,及更換高溫空氣預熱器 (APH) 降低油耗 c. 使用低排放能源,包括透過太陽能與蒸汽發電,外售電力; 透過太陽能發電及購買再生能源,增加自用電量,減少購電成本

| 風險 | R01 | 風險描述 |

| 市場風險 | 客戶行為變化 | 對氣候變遷意識的提升引起客戶對產品/ 服務的偏好變化,可能因而改變採購政策,若產品不符合客戶要求或偏好低碳產品,可能影響產品銷售與市佔率。 |

| 對公司之衝擊 | 因應措施 | |

| 財務衝擊占 TCFD 評估範疇的總財務衝擊之 72%。 | ||

|

集團各廠區影響:

|

集團各廠區措施:

|

|

| 風險 | R02 | 風險描述 |

| 實體風險 | 增加極端天氣事件的嚴重性 | 營運廠區或供應商廠區,因極端氣候事件(颱風、水災、梅雨季暴雨 (非常態)、暴雪、霧霾等)導致停電、限水或設備受損,導致停工,營運中斷;或原物料供應中斷導致無法生產;或因道路中斷無法如期出貨。 |

| 對公司之衝擊 | 因應措施 | |

| 財務衝擊占 TCFD 評估範疇的總財務衝擊之 28%。 | ||

|

大中華地區:

林園先進廠

馬鞍山廠

輕山廠

印度地區:

CCIPL 廠

美國地區:

CCC 兩廠

|

大中華地區:

林園先進廠

馬鞍山廠

鞍山廠

印度地區:

CCIPL 廠

美國地區:

CCC 兩廠

|

|

| 風險 | R03 | 風險描述 |

| 政策與法規風險 | 提高溫室氣體排放定價 | 營運據點因各國政府總量管制要求或為降低碳排,達成淨零目標,如歐盟、美國、印度、中國大陸及台灣等地區,企業若為排碳大戶將可能使組織須進行增量抵換或碳費支出,或企業需透過碳市場交易購買碳權,來抵減排放。而每噸碳排放價格可能逐年增加,造成組織需增加資本支出壓力。 |

| 對公司之衝擊 | 因應措施 | |

|

大中華地區:

林園先進廠

馬鞍山廠

鞍山廠

重慶廠

印度地區:

CCET 廠、CCIPL 廠

美國地區:

CCC 兩廠

|

大中華地區:

林園先進廠

馬鞍山廠、鞍山廠

重慶廠

印度地區:

CCIPL 廠

CCET 廠

美國地區:

CCC 兩廠

|

|

| 風險 | R04 | 風險描述 |

| 政策與法規風險 | 能資源使用要求及監管 |

|

| 對公司之衝擊 | 因應措施 | |

|

大中華地區:

林園先進廠

馬鞍山廠

鞍山廠

|

大中華地區:

林園先進廠

馬鞍山廠

鞍山廠

重慶廠

|

|

| 機會 | 001 | 風險描述 |

| 產品與服務機會 | 開發和/ 或增加低碳商品和服務 |

|

| 公司影響描述 | 因應措施 | |

| 潛在的財務影響於 BAU 情境下 2025 年約提升 5%、2030 年約提升 17% | ||

|

集團各廠區影響:

大中華地區:

林園先進廠

|

大中華地區:

林園先進廠

馬鞍山廠

馬鞍山廠、鞍山廠、重慶廠

印度地區:

CCET 廠

CCET 廠、CCIPL 廠

美國地區:

CCC 兩廠

|

|

| 機會 | 002 | 風險描述 |

| 資源利用效率機會 | 回收再利用 | 透過物料回收使用 (如餘熱回收再利用、棧板、廢棄物回收),可以延長生命週期,減少營運成本。 |

| 公司影響描述 | 因應措施 | |

|

集團各廠區影響:

大中華地區:

林園先進廠

馬鞍山廠、鞍山廠、重慶廠

印度地區:

CCET 廠、CCIPL 廠

|

大中華地區:

林園先進廠

馬鞍山廠、鞍山廠、重慶廠

印度地區:

CCET 廠

|

|

| 機會 | 003 | 風險描述 |

| 資源利用效率機會 | 善用水資源利用 |

|

| 公司影響描述 | 因應措施 | |

|

集團各廠區影響:

大中華地區:

林園先進廠

印度地區:

CCET 廠

|

大中華地區:

林園先進廠

馬鞍山廠

印度地區:

CCET 廠

美國地區:

CCC 廠

|

|

指標與目標

國際中橡配合國家 2050 淨零碳排路徑,與金管會發布「上市櫃公司永續發展路徑圖」,用以衡量及管理氣候相關風險(包含實體風險及轉型風險)與機會的關鍵指標,包含:溫室氣體排放、能源使用、客戶行為改變化(循環經濟)與開發和 / 或增加低碳商品和服務等,各項指標均設定各年度目標進行管理與績效追蹤,各關鍵指標之詳細目標設定(短期與中長期目標)與 2024 年實行績效請見對應之永續報告書章節。

| 指標 | 項目 | 永續報告書章節 |

|---|---|---|

| 溫室氣體排放 |

|

Ch 4.2 能源管理與溫室氣體管理 |

| 能源使用 |

|

Ch 4.2 能源管理與溫室氣體管理 |

| 客戶行為改變 (循環經濟) |

|

Ch 3.2 實踐新循環經濟模式 Ch 2.2 綠色產品 |

| 開發和 / 或增加低碳商品和服務 |

|

Ch 2.2 綠色產品 |